На изменение условий кредитования, особенно при финансировании жилья, часто влияют несколько основных экономических принципов. Одной из основных причин роста стоимости жилищного кредита являются колебания условий кредитования в финансовом секторе. По мере роста спроса на капитал увеличиваются и расходы, связанные с обеспечением финансирования, что в конечном итоге влияет на потребительские ставки. Банки реагируют на эти изменения, корректируя свои предложения, что напрямую влияет на стоимость жилья для заемщиков.

Центральную роль в принятии этих решений играет динамика рыночной конъюнктуры. Когда экономическая неопределенность или инфляционное давление усиливаются, кредитные учреждения корректируют свои ценовые стратегии, чтобы сохранить прибыльность и одновременно управлять рисками. Это видно по тому, как финансовые организации повышают свои предложения, особенно в жилищном секторе, чтобы привести их в соответствие с более широкими финансовыми условиями.

Процентные ставки также зависят от ликвидности на финансовых рынках. В период роста заимствований получить доступный капитал становится сложнее. Поэтому учреждения, работающие в таких секторах, как жилая недвижимость, повышают ставки, чтобы компенсировать риски, связанные с предоставлением крупных сумм. Подобные изменения не ограничиваются одной организацией, а отражают более широкие изменения в отрасли, требуя от заемщиков адаптации к более сложному экономическому климату.

Роль центральных банков в формировании стоимости ипотеки

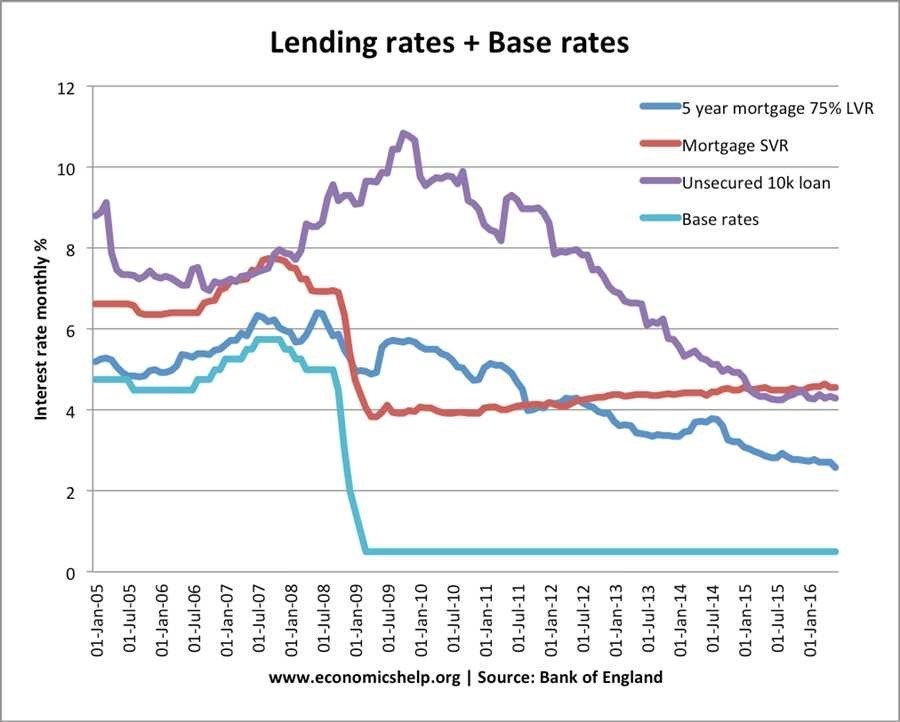

Центральные банки оказывают значительное влияние на стоимость заемных средств, особенно на рынке жилья. Их решения напрямую влияют на то, как финансовые учреждения корректируют условия кредитования. В частности, корректировки базовых ставок оказывают прямое влияние на стоимость кредитов на покупку жилья.

Денежно-кредитная политика и ее влияние на финансовые институты

Когда центральные банки изменяют свои учетные ставки, это вызывает немедленную реакцию в финансовом секторе. Эти корректировки, часто называемые «изменениями денежно-кредитной политики», используются для контроля инфляции и стабилизации экономического роста. Повышая или понижая стоимость кредита, центральные банки определяют, сколько банки могут брать с заемщиков за кредит.

Связь между ставками центрального банка и условиями жилищного кредитования

Изменения ставок центрального банка служат ключевым ориентиром для ставок, которые финансовые учреждения применяют при выдаче кредитов на покупку жилья. Во время повышения ставок банки, как правило, повышают свои собственные кредитные ставки, чтобы они соответствовали или превышали новый ориентир, установленный центральным банком. Это означает, что заемщики могут столкнуться с более высокими ежемесячными платежами, поскольку стоимость финансирования увеличивается. Для тех, кто стремится приобрести недвижимость, мониторинг изменений в центральном банке становится решающим фактором в понимании динамики рынка.

Как экономический рост влияет на принятие решений по ипотеке

Ускорение экономической активности напрямую влияет на решения, принимаемые финансовыми учреждениями в отношении условий кредитования. По мере улучшения показателей деловой активности банки корректируют условия предоставления кредитов, в том числе изменяют условия кредитования. Сильная экономика обычно приводит к росту процентных ставок в связи с увеличением спроса на кредиты и ожиданием инфляционного давления.

В периоды активного роста заработная плата, как правило, увеличивается, что приводит к росту располагаемого дохода. Это часто приводит к росту спроса на недвижимость, оказывая повышательное давление на стоимость заемных средств. В то же время центральные банки могут отреагировать на опасения по поводу инфляции повышением базовой ставки, что побуждает финансовые учреждения корректировать свои собственные ставки для поддержания рентабельности.

Экономический рост также провоцирует увеличение инвестиций в предприятия, что заставляет финансовые учреждения ожидать более высокой доходности инвестиций. Следовательно, они могут повышать стоимость заимствований в качестве стратегии снижения рисков, обеспечивая сохранение прибыльности в соответствии с ожиданиями рынка. Повышение процентных ставок — естественная реакция на укрепление экономики, поскольку оно помогает поддерживать баланс между спросом и предложением на кредиты.

Для заемщиков эта тенденция свидетельствует о важности мониторинга экономического климата и понимания того, как экономические показатели могут сигнализировать о предстоящих изменениях в условиях кредитования. Предприятиям, занимающимся операциями с недвижимостью или инвестициями в недвижимость, необходимо корректировать свои стратегии в соответствии с меняющейся рыночной ситуацией.

Влияние инфляции на стоимость заимствований и условия кредитования

Инфляция напрямую влияет на условия кредитования и стоимость займов, особенно в контексте долгосрочных финансовых продуктов, таких как кредиты на покупку жилья. Рост инфляции приводит к увеличению расходов по займам за счет соответствующего роста комиссий и премий по кредитам. Вот более подробный взгляд на механизмы, стоящие за этими изменениями:

- Увеличение стоимости средств: По мере роста инфляции покупательная способность валюты снижается, что заставляет финансовые учреждения корректировать свои предложения. Это часто приводит к повышению платы за пользование заемными средствами, поскольку кредиторы стремятся сохранить рентабельность на фоне растущих операционных расходов.

- Корректировки центрального банка: Центральные банки обычно реагируют на инфляцию повышением базовых ставок по кредитам, что приводит к удорожанию кредитов в целом. Это напрямую влияет на ставки, предлагаемые кредиторами, в том числе по кредитам на покупку жилья.

- Давление на маржу прибыли: Инфляция заставляет банки управлять своими рисками, поскольку стоимость будущих выплат может снизиться. Чтобы компенсировать это, они могут повышать условия кредитования, обеспечивая сохранение устойчивой прибыли даже в условиях экономической неопределенности.

- Восприятие риска рынком: кредиторы часто воспринимают рост инфляции как сигнал экономической нестабильности. Это может заставить их более осторожно подходить к утверждению кредитов или предлагать более выгодные условия, что в конечном итоге приведет к повышению стоимости заемных средств для потребителей.

Взаимосвязь между инфляцией и условиями кредитования подчеркивает, что при рассмотрении долгосрочных финансовых обязательств важно внимательно следить за инфляционными тенденциями. При растущей инфляции потенциальные заемщики могут столкнуться с более высокими расходами по кредитам, что может изменить их планы или финансовые стратегии.

Влияние спроса и предложения на ставки банковского кредитования

Колебания ставок банковского кредитования напрямую зависят от баланса между спросом на кредиты и доступностью средств. При увеличении спроса на кредиты финансовые учреждения могут повышать ставки кредитования, чтобы управлять более высокими рисками и капитальными затратами, связанными с увеличением активности заемщиков. И наоборот, снижение спроса может побудить банки снизить ставки, чтобы сохранить конкурентоспособность и стимулировать привлечение заемных средств.

Когда предложение кредитов велико, особенно в условиях низких процентных ставок, банки более склонны предлагать выгодные условия для привлечения клиентов. С другой стороны, когда ликвидность ограничена, либо из-за рыночной неопределенности, либо из-за корректировки политики, ставки по кредитам повышаются, чтобы отразить нехватку средств. Эта динамика жизненно важна для поддержания равновесия в финансовой системе.

- Спрос на кредиты: Резкий рост спроса на кредиты часто приводит к ужесточению условий кредитования и повышению кредитных ставок, поскольку банки отдают предпочтение заемщикам с высоким уровнем риска или сделкам, приносящим большую прибыль.

- Условия ликвидности: Сокращение доступности средств вследствие ужесточения денежно-кредитной политики или экономической нестабильности вынуждает финансовые учреждения повышать стоимость заимствований для обеспечения своей стабильности.

- Конкуренция и управление рисками: Уровень конкуренции между финансовыми организациями также может влиять на ставки. При достаточном предложении учреждения могут снижать ставки для привлечения клиентов, однако повышенный риск или волатильность могут привести к повышению ставок для снижения возможных потерь.

В условиях конкурентного рынка понимание этой динамики позволяет компаниям принимать обоснованные решения о сроках и структуре финансирования. Осознание изменений спроса и предложения имеет решающее значение для управления затратами и оптимизации условий кредитования.

Как глобальные финансовые рынки влияют на местные ставки по ипотечным кредитам

Когда финансовые условия меняются по всему миру, кредиторы корректируют свои условия кредитования, влияя на стоимость заемных средств на местах. Иностранные рынки влияют на экономику страны, воздействуя на потоки капитала, что напрямую изменяет стоимость заемных средств для физических и юридических лиц. Вот почему ставки по кредитам на покупку жилья могут меняться под влиянием этих глобальных событий.

Ключевым фактором являются мировые рынки облигаций. Когда международные инвесторы требуют повышения доходности по долгосрочным долговым обязательствам, местные финансовые институты могут повысить свои собственные предложения. Это обычная реакция, когда центральные банки за рубежом корректируют свою политику, увеличивая стоимость средств для отечественных кредиторов. В результате кредитные учреждения вынуждены устанавливать более высокие ставки, чтобы сохранить свою рентабельность и выполнить финансовые обязательства.

Колебания курсов валют также влияют на стоимость заимствований. Ослабление национальной валюты увеличивает стоимость импортируемых товаров и услуг, что приводит к инфляции. В свою очередь, для борьбы с этим ростом цен центральные банки могут повышать процентные ставки, побуждая местных кредиторов следовать их примеру. Такое ужесточение денежно-кредитной политики повышает стоимость кредитов, в том числе на жилье.

| Глобальное событие | Влияние на местную экономику | Влияние на стоимость заемных средств |

|---|---|---|

| Рост доходности иностранных облигаций | Капитал становится более дорогим | Повышение ставок по кредитам для потребителей |

| Девальвация валюты | Рост инфляции | Центральные банки могут повышать ставки, чтобы контролировать инфляцию |

| Глобальный экономический спад | Снижение спроса на местные инвестиции | Кредиторы повышают ставки, чтобы компенсировать риск |

Понимание взаимосвязи мировых финансовых систем может помочь заемщикам предвидеть изменения в условиях кредитования. Внимательно следя за международными тенденциями, люди могут лучше оценить, когда следует зафиксировать фиксированную ставку или скорректировать свои финансовые стратегии, чтобы смягчить влияние растущих расходов.

Связь между операционными расходами банка и корректировкой ипотечной ставки

Предприятия увеличивают расходы по займам в первую очередь из-за роста операционных расходов. Эти расходы, такие как оплата труда, технологии и соблюдение нормативных требований, вынуждают финансовые учреждения изменять условия, предлагаемые клиентам. Когда банки сталкиваются с повышенными расходами, они обычно увеличивают процентную ставку по кредитам, в том числе по финансированию жилья.

Эти операционные расходы оказывают прямое воздействие. Бизнес-модель, в значительной степени зависящая от дорогостоящей инфраструктуры или растущих нормативных требований, требует корректировки стратегии кредитования. Соответственно, учреждения повышают свои тарифы, чтобы компенсировать это давление. В результате ежемесячные платежи заемщиков увеличиваются, поскольку банк приспосабливается к своему меняющемуся финансовому положению.

Хотя влияние денежно-кредитной политики играет определенную роль, внутренние операционные расходы также играют решающую роль в определении условий заимствования. Если расходы, связанные с управлением рисками или соблюдением нормативных требований, растут, возможность поддерживать низкие ставки снижается. В ответ на это учреждения повышают ставки по новым и существующим кредитам, чтобы защитить свою норму прибыли.

Влияние государственной политики и нормативных актов на изменение ставок

Действия правительства могут существенно повлиять на стоимость заимствований. Изменения в денежно-кредитной политике, фискальные решения и нормативно-правовые акты напрямую влияют на условия кредитования, вызывая колебания расходов по кредитам.

Денежно-кредитная политика и решения центрального банка

Решения в области денежно-кредитной политики, особенно принимаемые центральными банками, являются основной движущей силой колебаний стоимости заимствований. Когда центральные банки изменяют свои базовые ставки кредитования, коммерческие финансовые учреждения часто корректируют свои собственные ставки. Эти изменения, как правило, являются реакцией на такие экономические показатели, как инфляция, уровень занятости и общая экономическая стабильность. Повышение базовых ставок увеличивает стоимость средств для банков, побуждая их повышать собственные ставки по кредитам на покупку жилья и другим кредитным продуктам.

Регулирование и стандарты кредитования

Решающую роль играют и государственные нормативы, касающиеся критериев кредитования. Ужесточение правил, касающихся квалификационных требований к кредитам или резервам капитала, может привести к повышению стоимости заимствований. Финансовые учреждения часто корректируют свои модели ценообразования, чтобы компенсировать дополнительное бремя регулирования. Политика, направленная на ограничение рисков в экономике, например, проводимая во время финансовых кризисов, может привести к увеличению стоимости кредитования для потребителей, поскольку банки создают более высокую маржу безопасности.