Целью ревизионной комиссии общества с ограниченной ответственностью считается проверка финансовых и административных дел компании. Прямые обязанности комитета по аудиту не считаются прямыми обязанностями аудитора.

Создание (и назначение) ревизионной комиссии в принципе является обязательным для ВПО с ревизионной комиссией в составе не менее 15 членов (статья 32, пункт 6 Закона о ВПО). На других предприятиях создание таких органов возможно, но не обязательно.

ПРИМЕЧАНИЯ.

С 1 сентября 2014 года может обсуждаться законодательство, предусматривающее или рекомендующее создание компаний, в том числе в случаях, когда количество участников общества с ограниченной ответственностью превышает 15 человек по единогласному решению учредителей (участников). В некоторых случаях это регулируется положениями о товариществе (пункты 3.4 и 3 статьи 66 Гражданского кодекса Российской Федерации).

Если создается ревизионная комиссия, закон об ООО должен содержать соответствующую информацию.

— Определение характера совета директоров общества (пункт 6 статьи 32 Закона об обществах с ограниченной ответственностью) (ревизор)

— количество членов ревизионной комиссии (пункт 1 статьи 1 Пояснительной записки к Закону об оценке воздействия на окружающую среду); и

— должности членов ревизионной комиссии (ст. 47(1) Закона об оценке воздействия на окружающую среду).

— порядок работы ревизионной комиссии (ст. 47, § 47 Закона о С. П. А.).

Объединение может регулировать выполнение аудитором ООО обязанностей ревизионной комиссии общества (ревизионной комиссии) (Закон S. P. A., ст. 6, § 6).

Порядок работы ревизионной комиссии (ревизора) общества может также устанавливаться внутренними документами общества, например правилами ревизионной комиссии (Закон об ООО, §§ 47 и 47).

Назначение и досрочное освобождение от должности ревизионной комиссии (ревизора) общества относится к исключительным полномочиям общего собрания участников общества и не может быть отнесено к полномочиям, предусмотренным пунктом 2 устава общества. 2 устава общества. Корпорации (Закон об ООО).

Решения принимаются большинством голосов от общего числа голосов участников корпорации. (Закон о компаниях с юридическими лицами, статья 37). Уставом ООО может быть предусмотрено кумулятивное голосование при избрании членов ревизионной комиссии (ревизора) общества (Закон об ООО, § 37).

После создания общества ревизионная комиссия (ревизор) избирается собранием учредителей большинством не менее трех четвертей голосов от общего числа голосов учредителей общества (§ 2, § 4, § 11, Закон об ООО, ст. 4).

Ревизионная комиссия компании обладает необходимыми полномочиями

1. постоянно контролировать финансовую и административную деятельность компании (ст. 47(2), Закон об оценке воздействия на окружающую среду)

2. право доступа ко всем документам, касающимся деятельности компании (ст. 47 Закона об обществах с ограниченной ответственностью). и

3. запрашивать и получать устные или письменные комментарии от соответствующих лиц (Закон об ООО, ст. 47, 47):

3. 1. член совета директоров (наблюдательного совета) ООО; 2. член совета директоров (наблюдательного совета) ООО и

3. 2. лицо, непосредственно исполняющее обязанности единоличного исполнительного органа ООО; и 3. 3. члены коллегиального органа управления ООО

3. 3. член коллегиального исполнительного органа ООО. 3. 4. член совета директоров ООО,

3. 4. работники ООО. 3. сотрудники 4. ООО; 3. сотрудники 4. ООО,

4. срочно требует созыва внеочередного общего собрания работников общества (п. 2 ст. 35 Закона об обществах с ограниченной ответственностью).

Ревизионная комиссия общества, являясь его неотъемлемой частью, осуществляет проверку годового отчета и бухгалтерского баланса управляющей компании до их утверждения общим собранием участников. Все участники ООО не могут утвердить годовой отчет и бухгалтерский баланс без решения ревизионной комиссии (ревизора) (п. 3 ст. 3 Закона об ООО).

При назначении членов ревизионной комиссии необходимо учитывать следующие соображения

1) Членом ревизионной комиссии (ревизором) общества может быть лицо, не являющееся участником общества (статьи 32 и 6 Закона об обществах с ограниченной ответственностью).

2) Аудитором общества может быть независимый аудитор при соблюдении соответствующих критериев (часть 2 примечания 32 к Закону об ООО).

— Предоставленные функции учитываются Законом об ООО.

— Аудитор утверждается общим собранием участников ООО.

— Аудитор не связан с имуществом ООО, имуществом членов совета директоров, единоличного исполнительного органа общества, членов коллегиального исполнительного органа общества или лиц, непосредственно исполняющих обязанности участников. Исполнять ООО.

(3) Уполномоченное лицо не может быть членом ревизионной комиссии общества.

— Член совета директоров (наблюдательного совета) общества,

— непосредственно исполняет обязанности единоличного исполнительного органа общества; (4) Лицо, непосредственно исполняющее обязанности единоличного исполнительного органа общества; или

— член коллегиального исполнительного органа общества (пункт 6 примечания 32 к части 3 Закона об ООО).

Законодательство не требует заключения с руководителями управляющей компании и членами ревизионной комиссии развернутых договоров (трудовых или гражданско-правовых). На основании заключений совместного собрания участников ООО, если договор не заключен, предоставляются компенсации и пособия.

Ревизионная комиссия: контроль или препятствие для бизнеса?

Положения действующего Закона о комитетах по аудиту (введен в действие с 19 июля 2018 года, N 209-ФЗ) применяются с 19 июля 2018 года к аудиторам, назначенным в соответствии с Законом об акционерных обществах.

Статья 85 Аудиторские комитеты компаний

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

1. создается для управления финансовой деятельностью частной компании, если законом о частных компаниях не предусмотрено ее существование. Публичная компания создается, если законом о публичных компаниях предусмотрено ее существование. При отборе членов ревизионной комиссии акционерного общества учитываются признаки, установленные главой 2 настоящего Федерального закона.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

Членам Ревизионной комиссии по решению Общего собрания акционеров в период исполнения ими своих обязанностей могут выплачиваться вознаграждение и компенсироваться расходы, связанные с исполнением ими своих обязанностей. Размер такого вознаграждения и компенсации определяется решением общего собрания акционеров.

(Положение введено Федеральным законом от 8 июля 2001 года N 120-ФЗ с изменениями, внесенными Федеральным законом от 19 июля 2018 года N 209-ФЗ).

(см. текст в предыдущей редакции)

1. 1. решение Наблюдательного совета или Ассоциации частных компаний об отсутствии в уставе общества положения, которое только предусмотрено для общества законом, включено в устав или включено в устав, изменено решением собрания акционеров, единогласно принятым и (или) измененным всеми акционерами общества, и (или) (или) дополнены решением общего собрания акционеров, единогласно утвержденным и (или) измененным всеми акционерами общества (или) исключен из Устава.

(1. Пункт 1 введен Федеральным законом от 19 июля 2018 года N 209-ФЗ)

2. полномочия ревизионной комиссии общества по вопросам, не урегулированным настоящим Федеральным законом, определяются уставом общества.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

Порядок деятельности ревизионной комиссии общества определяется внутренними документами общества и подлежит утверждению общим собранием акционеров.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

3. проверка (оценка) финансовой деятельности общества осуществляется по итогам деятельности общества за год по инициативе соответствующих комитетов общества. Общества, владеющие более чем 10 % акций, имеют право голоса в обществе по требованию общего собрания акционеров, совета директоров (наблюдательного совета) или акционеров (участников) общества.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

4. по требованию наблюдательного совета общества лица, занимающие должности в органе управления общества, обязаны представить документы о финансовой деятельности общества.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

С 1 марта 2025 года в примечание 85 § 5 (Федеральный закон от 8 августа 2024 года N 287-ФЗ) вносятся изменения. См. дальнейшие изменения.

5. наблюдательный совет общества вправе незамедлительно созвать внеочередное собрание акционеров в соответствии с § 55 настоящего Федерального закона.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

6. член наблюдательного совета общества признается членом правления (наблюдательного совета) и одновременно не может занимать иную должность в органе управления общества.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

Акции, принадлежащие членам совета директоров (наблюдательного совета) общества или лицам, занимающим должности в органе управления общества, не дают им в полном объеме права на участие в голосовании по выборам членов наблюдательного совета общества.

(Опубликован Федеральным законом от 19 июля 2018 г. N 209-ФЗ)

(см. текст в предыдущей редакции)

Как и для чего проводится ревизия

Во многих случаях работодатели полагаются на инструкции, чтобы оценить реальное положение дел в своей компании. Но как и зачем проводятся ревизии? Чем они отличаются от акций или расписок? Давайте разберемся в сути вопроса.

Компания — это машина, эффективность которой определяется ее отдельными шестеренками. Чем крупнее компания, тем выше звенья общего механизма.

Аудиты позволяют руководителям оценить общее состояние компании. Кроме того, необходимо тщательно изучить все нюансы финансовых и хозяйственных вопросов.

За финансовую отчетность отвечает комитет по аудиту или другое лицо.

Ревизор vs управляющая компания: когда какой инструмент выбрать

Как владельцы могут узнать больше о компании, которая им не подконтрольна? Речь идет не о распределении или оптимизации налогообложения, а о простом желании основателя компании разобраться в неправильной структуре своей жизни. Узнайте от экспертов Taxcoach.

Важно помнить, что структура руководящего органа компании может включать в себя совместное собрание участников, а также совет директоров и бухгалтера. Среднестатистический основатель компании ошибочно забывает об их важности. Однако контролер — это глаза и уши владельца, следящие за работой группы наемных исполнителей.

Для владельцев бизнеса, или, во многих случаях, для многих владельцев бизнеса, это не редкость. Они не должны быть вовлечены в повседневную деятельность компании. В то же время бывают ситуации злоупотребления. Нарушение финансовой дисциплины, недостоверная отчетность и даже просто «закулисные» операции — все это ставит под угрозу важнейшие ресурсы компании.

Как владельцы могут узнать больше о компании, которая им не подконтрольна? Речь идет не о распределении или оптимизации налогообложения, а о простом желании основателя компании разобраться в неправильной структуре своей жизни. Узнайте от экспертов Taxcoach.

В этом отношении «управляющие компании» стали распространенным явлением в торговле. Они могут выполнять самые разные функции, чаще всего позволяя использовать денежные, бухгалтерские, персональные и юридические предложения.

Однако управляющие компании (УК) не всегда являются оптимальным решением проблем управления.

Во-первых, если управляющая компания работает по договору оферты, то наемный директор компании имеет возможность отстраниться от этих услуг, и единственный вывод управляющей компании — консультировать его. Например, передача функции EDO в УК не будет проблемой, так как руководитель — это менеджер, который должен будет взять на себя всю ответственность за текущий проект.

Во-вторых, слияние управляющих компаний, в том числе разных агентств, обслуживающих разные бизнесы собственников, может привести к ненужной консолидации. Это связано, например, с ограничениями на банковское кредитование или новыми требованиями со стороны налоговых органов. Опять же, фактических причин для этого может и не быть, но подозрения они, естественно, вызывают.

Существование единой управляющей компании — признак искусственной раздробленности. Поэтому при использовании таких методов следует проявлять осторожность.

Тем не менее, необходимо прийти к выводу о том, как компания должна управляться в интересах собственников. Это и есть контролер!

Контролеры, или комитеты по аудиту, существуют буквально в каждой организационно-правовой форме. Однако большинство людей, сталкиваясь с этим незначительным документом, считают его бесполезным и не приносящим пользы. В результате корпоративные ревизоры часто существуют только на бумаге и никогда не избираются решающим образом, даже если это вполне возможно.

Кто такой ревизор и какие у него полномочия?

Аудиторские или контрольные комитеты избираются общим собранием участников компании и поэтому не включаются в число директоров компании.

Ревизионная или контрольная комиссия создается для контроля над исполнительным органом.

Закон не содержит обязательных указаний по ведению бухгалтерского учета или конкретных указаний относительно возможностей корректировки финансовых деталей деятельности компании. Это означает, что существует проверка. Ответственность за устранение выявленных нарушений возлагается на владельца бизнеса.

Полномочия аудитора могут распространяться на административные полномочия, а точнее, на полномочия, которые подрывают прямые обязанности аудитора. Например, ответственное лицо организации обязано устранить любые нарушения, выявленные аудитором.

Приглашаем вас на бесплатный вебинар в Учебном центре Coller, посвященный тому, как победить налоговых аудиторов. Зарегистрироваться можно с 11 утра 6 сентября.

Кто может быть ревизором?

Закон запрещает становиться бухгалтерами или членами ревизионных комиссий только определенным категориям лиц. Их позиции, вероятно, не совсем понятны:.

Других ограничений для кандидатов в наблюдательный совет нет. Им может быть один из членов, не являющийся членом органа управления или официальным представителем другой компании.

Поэтому собственники используют «управляющую компанию» от имени управляющего органа, чтобы держать его в курсе ситуации в компании.

Для утверждения лица, назначаемого членом учетно-ревизионной комиссии, достаточно проведения совместного собрания членов фонда (GSM).

При проведении собрания акционеров для назначения аудитора также может быть заранее определено вознаграждение этого аудитора.

Однако вознаграждения комитету по аудиту или расходы членов комитета по аудиту могут учитываться ОСН только как «расходы на управление организацией или ее частью и получение услуг для организации». организации».

Упрощенная система налогообложения не предусматривает таких расходов (пункт 1 статьи 346.16 Налогового кодекса РФ), поэтому они не учитываются при расчете налогов по УСН.

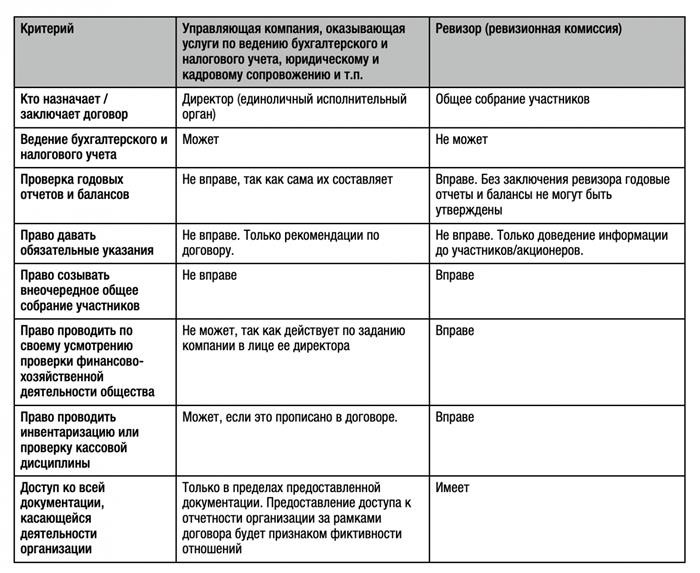

Сравнение ревизора и управляющей компании

Чтобы понять, какой инструмент следует выбрать для решения реальных обязательств бизнеса, сравним бухгалтера с управляющей компанией.

Как может выглядеть ревизионная компания в холдинге

Группа компаний состоит из самостоятельных организаций. В каждой из них есть свой штат сотрудников, директора и бухгалтеры.

Учредитель компании не может принимать непосредственное участие в ее деятельности. Некоторые владельцы бизнеса являются инвесторами, которые в силу характера своего участия в бизнесе не участвуют в принятии решений, касающихся повседневного ведения бизнеса. Однако все эти владельцы обязаны поддерживать корпоративное управление и юридические механизмы, препятствующие злонамеренным или неправомерным действиям директоров.

Для таких холдингов целесообразно создать аудиторскую фирму или назначить аудитора (члена комитета по аудиту), который контролируется собственниками. Ревизионная комиссия имеет все полномочия для постоянного контроля всей деятельности компании, проверки финансовых коэффициентов и финансовых измерений, ведения бухгалтерского учета и т. д. Это позволяет основателю компании быть в курсе всех событий, происходящих в ней. Он может контролировать деятельность компании и, при необходимости, «нажать на экстренный тормоз», не нарушая нормальной работы компании и не накладывая на нее рутинных обязательств.